2026年6月 最新改正情報

1)【アップデート】e-Withholding Tax軽減措置の延長について(閣議決定)

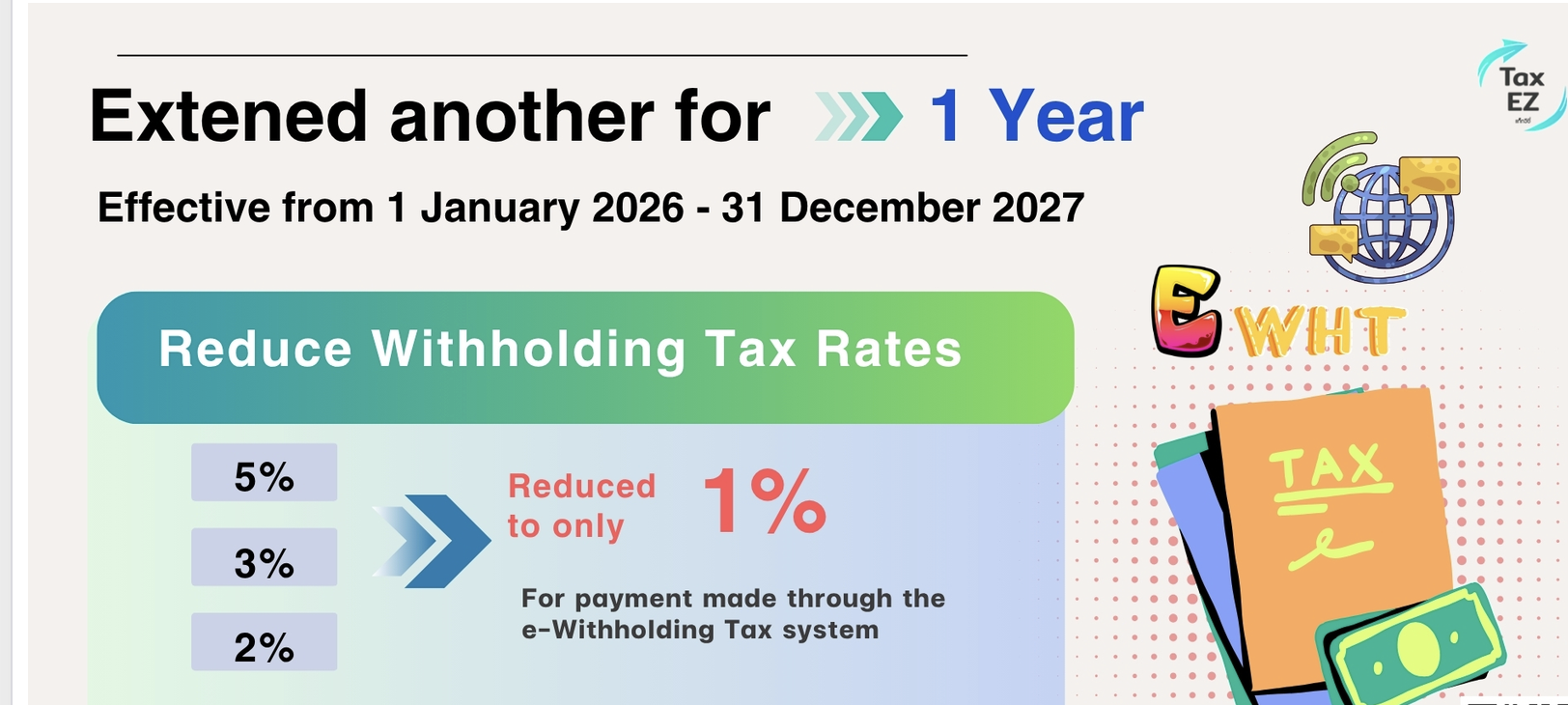

2026年6月16日、タイ内閣は、e-Withholding Taxを利用した場合の源泉徴収税率1%の軽減措置を2027年12月31日まで延長する省令案を承認しました。

本措置は、現在官報への公布待ちであり、現時点ではまだ法的効力は発生していません。

公布後は、従来5%・3%・2%の源泉徴収税率が適用される一定の支払について、e-Withholding Taxを利用することで、引き続き1%の軽減税率を適用できる見込みです。

なお、本記事執筆時点では正式公布前であるため、2026年1月から3月分については従来どおり追加納付の経過措置が適用されますが、今後は官報公布の内容を確認し、実務上の取扱いを改めて整理する必要があります。

実務上のポイント(更新)

- 2026年1~3月分については、不足税額を2026年4月30日までに追加納付した場合、延滞税・加算税等は免除されます。

- 2026年6月16日に内閣が1%軽減措置の延長を承認しましたが、現時点では官報未公布であり、正式施行前です。

- 正式公布後は、2026年1月1日から2027年12月31日まで、e-Withholding Taxによる1%軽減措置が適用される見込みです。

参照記事

2 ) e-Withholding Tax(源泉税1%特例終了)に伴う追加納付期限の延長について

2 )教育機関への寄附に係る税制優遇措置(2倍控除)の延長について(閣議決定)

2026年6月16日、タイ内閣は、教育支援を目的とした寄附金税制優遇措置を延長する勅令案を承認しました。

本措置は、e-Donation(電子寄附システム)を通じて対象となる教育機関へ寄附を行った場合に適用されるもので、現金や一定の資産の寄附について、寄附金額の2倍を所得控除または損金算入できる制度です。

なお、本勅令案は、現在官報への公布待ちであり、現時点ではまだ法的効力は発生していません。

改正内容

本措置の適用期間が、2025年1月1日から2027年12月31日まで(3年間)延長される予定です。

対象となる教育機関は、国立学校、私立学校、私立大学、国際協定に基づき設立された教育機関および海外大学のタイ校など、政令で定められた5種類の教育機関です。

主な税務上の取扱い

個人

e-Donationを通じて現金を寄附した場合、寄附金額の2倍を所得控除することができます(所得の10%が上限)。

法人

e-Donationを通じて現金または一定の資産を寄附した場合、寄附金額の2倍を損金算入することができます(税務上の限度額あり)。

また、一定の要件を満たす資産の寄附については、法人所得税、VAT、特定事業税および印紙税について税務上の優遇措置が設けられています。

実務上の留意点

- 本制度を利用するためには、e-Donationシステムを通じた寄附が必要です。

- 詳細な適用要件や手続については、今後公布される勅令・関係法令により正式に定められる予定です。

- 現時点では閣議決定段階であり、正式な施行前であることから、実際に制度を適用する際には、官報公布後の内容をご確認ください。

―免責事項―

本記事の内容は、掲載時点の法令等に基づいて作成しております。

本記事は一般的な情報提供を目的としており、特定の会計・税務・法務その他の専門的助言を提供するものではありません。会計・税務・法務に関する具体的な取扱いについては、個別の状況に応じてご相談ください。

また、法令の改正や制度変更等により、本記事の内容が将来において必ずしも適用されない場合がありますので、あらかじめご了承ください。

なお、本記事の内容の無断転載・無断使用はご遠慮ください。