【解説】第6回 源泉税についてタックスルーリングの紹介①

1.タックスルーリングとは

タイにおけるタックスルーリングとは、企業が個別の取引に対する税務処理に対し、歳入局へ直接文書にて問い合わせを行い、その回答の一部内容が公開されているもので、法令ではありません。

あくまで、個別事案に対する回答になりますが、実務で同様のケースを取り扱う場合、参考となります。

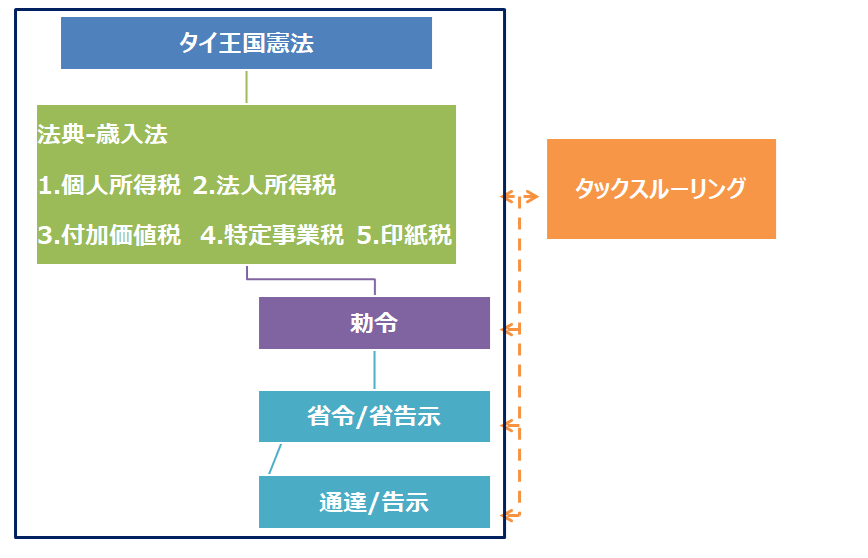

(表1)がタックスルーリングとタイの法令の関係を示したものになります。

タイの法令を階層化すると、タイ王国憲法があり、そのもとに法典として、歳入法が存在します。歳入法については、個人所得税・法人所得税・付加価値税・特定事業税・印紙税のセクションから構成されており、歳入法の細則として、勅令、省令/省告示、通達及び告示があります。

タックスルーリングには関連する法令が記載されています。

(表1)タックスルーリングとタイの法令階層

2.「設置サービス付き製品を販売した場合の源泉所得税に関するタックスルーリング」の紹介と解説

2009年に

タックスルーリング文書番号: ゴーコー 0702/9274

発行日: 2009年11月10日

関連法: 歳入法典第3条 及び歳入局告示Tor.Por.4/2528号

書棚番号:72/36975

企業からの相談事項

当社は、設置サービス付きコンベヤシステム及び自動制御システムの製品販売事業を行う企業である。

国内外から様々な資材や機材を仕入れ、顧客の要望するサイズや規格に応じて製造、販売及び設置・保守サービスを提供しているが、どのような場合に所得税を源泉徴収する義務があるのかを相談したい。

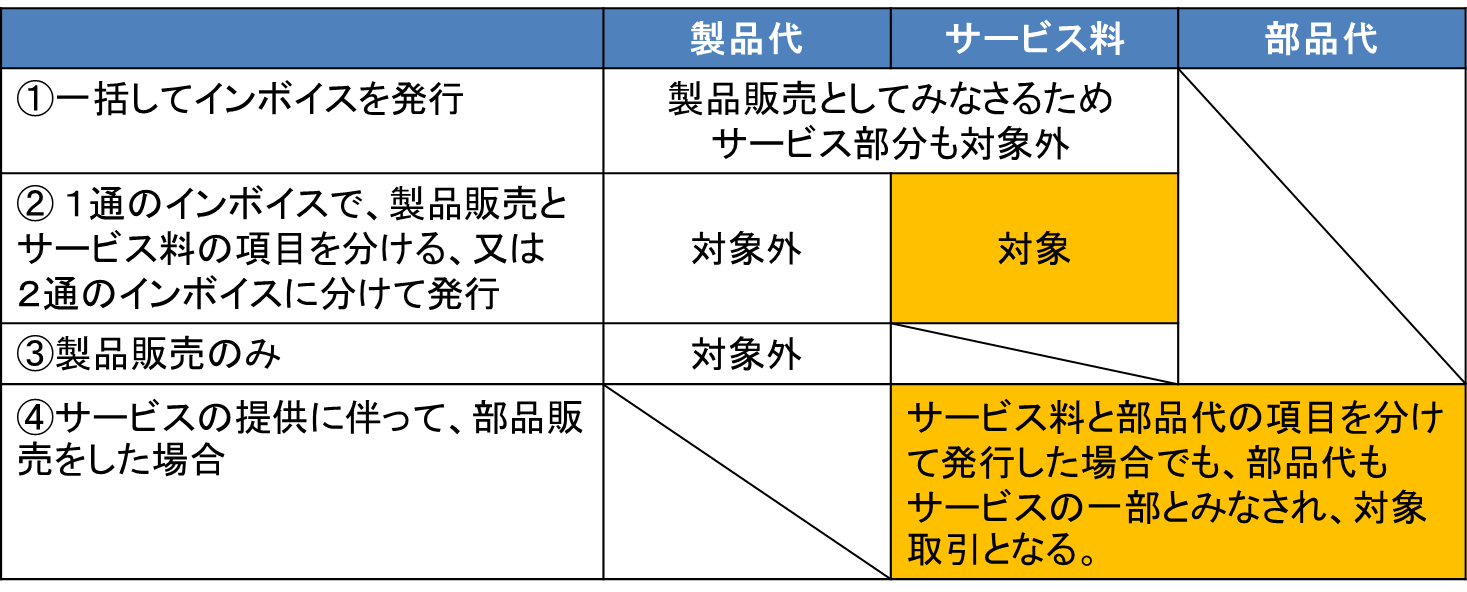

①設置サービス付き製品の販売で、一括して設置サービス付き製品のタックスインボイス/インボイスを発行する場合

②設置サービス付き製品の販売で、製品代と設置サービス料のタックスインボイス/インボイスを2通に分けて発行する。即ち、1通の製品代と1通の設置サービス料のタックスインボイス/インボイスを発行する。又は、1通のタ ックスインボイス/インボイスを、2項目に分けて1つ目製品代、2つ目設置サービス料として発行する場合

③設置・保守サービスを提供せずに製品を販売する場合

④設置・保守サービスを提供し、かつ、サービス提供に伴って部品等の販売も発生する場合で、1通の部品代と設置・保守サービス料のタックスインボイス/インボイスを発行する。ただし、部品代と設置・保守サービスフィーの項目を分け る場合

歳入局回答

1. 上記① 「設置サービス付き製品の販売で、一括して設置サービス付き製品のタックスインボイス/インボイスを発行する」及び③「設置・保守サービスを提供せずに製品を販売する」場合は、製品の販売とみなされ、歳入法第 3 条に基づき、税務署長が告示した1985年9月26日付(第Tor.Por.4/2528号)に関する公示「歳入法第40条の規定による課税対象所得の支払者に対する所得税の源泉徴収する義務がある場合の指示(以下Tor.Por.4/2528号)」よる源泉徴収義務の対象にはならない。

2.上記② 「設置サービス付き製品の販売で、製品代と設置サービス料のタックスインボイス/インボイスを2通に分けて発行する。即ち、1通の製品代と1通の設置サービス料のタックスインボイス/インボイスを発行する。又は、1通のタックスインボイス/インボイスを、2項目に分けて1つ目製品代・2つ目設置サービス料として発行する」場合は、製品代から別に発生するサービス料について、Tor.Por.4/2528号より、支払者によって源泉徴収される収入とみなされるため、所得税を3%源泉徴収する義務がある。

3. .上記④「 設置・保守サービスを提供し、かつ、サービス提供に伴って部品等の販売も発生する場合で、1通の設置・保守サービス料と部品代のタックスインボイス/インボイスを発行する。ただし、部品代と設置・保守サービスフィーの項目を分ける」場合でも、サービス提供に伴って発生する部品等の販売はサービスの一部とみなされる。

よって、部品代と設置・保守サービスフィーの合計額が、Tor.Por.4/2528号より、支払者によって源泉徴収される収入とみなされるため、所得税を3%源泉徴収する義務がある。

解説

上記回答の要約は(表2)になります。

(表2)

製品設置に関するサービス料については、製品代に含めて請求した場合は源泉税対象外となりますが、製品代に含めず、サービス料として請求した場合は、源泉税対象となります。

一方、サービスの提供に伴う部品販売については、タックスインボイス上で項目を分けて発行した場合でも、部品代もサービスの一部とみなされ、部品代も源泉税対象となる点に留意が必要です。

―免責事項―

本記事の内容は、掲載時点の法令等に基づいて作成しております。

本記事は一般的な情報提供を目的としており、特定の会計・税務・法務その他の専門的助言を提供するものではありません。会計・税務・法務に関する具体的な取扱いについては、個別の状況に応じてご相談ください。

また、法令の改正や制度変更等により、本記事の内容が将来において必ずしも適用されない場合がありますので、あらかじめご了承ください。

なお、本記事の内容の無断転載・無断使用はご遠慮ください。