源泉所得税 (配当金、利息、ロイヤルティ)のあらまし

はじめに

いつもお世話になっております。Asia Alliance Partner México です。前回の第1号ニュースレターに続いて、本稿で2号目になります。今回は源泉所得税について簡単にまとめさせていただきましたので、最後までお付き合いください。

源泉所得税とは

源泉所得税とは、その名の通り源泉徴収される所得税のことです。身近なものですと給与からの源泉徴収がありますが、配当金、利息、ロイヤリティからも源泉徴収が求められます。前述項目の支払人は税額を計算し、同額を差し引いて支払いを行い、その後申告し、税務当局に納付します。

配当金、利息、ロイヤリティ

源泉徴収の対象項目は多岐にわたりますが、今回は日系企業に関わりが深い、配当金、利息、ロイヤリティ(使用料)に焦点を当てて紹介していきます。しかしその前に、支払いの根拠となる法律と租税条約について触れていきます。

メキシコ国内法と租税条約

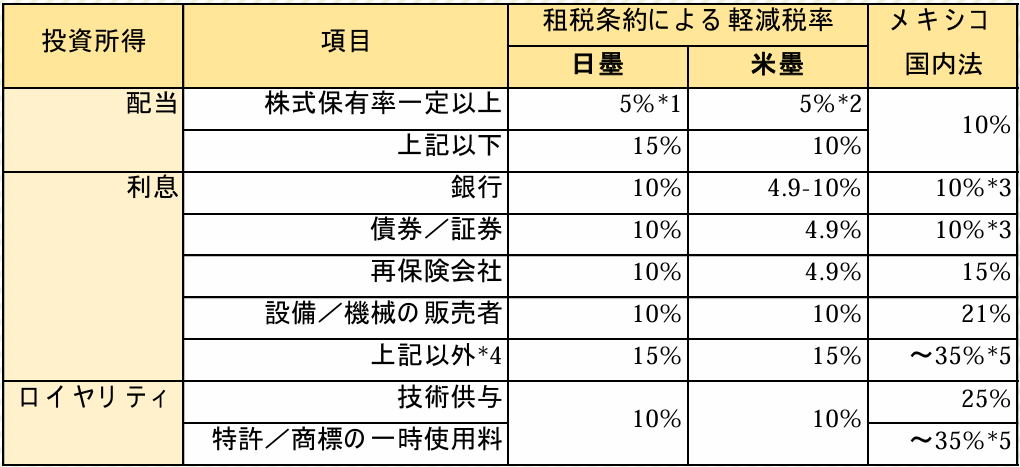

メキシコでは、所得税法が配当金、利息、ロイヤリティへの課税を規定しており、それぞれ異なる税率(表1参照)が適用されます。また、国家間では、課税関係の安定、二重課税の除去、脱税及び租税回避等への対応を通じ、二国間の健全な投資・経済交流の促進のため、租税条約が締結されます。日墨間、米墨間でも租税条約が締結されており、実務上ではメキシコ国内法と租税条約の税率のどちらかを選択することができます。ただし、状況に応じて毎年有利な方を採用するといった対応は国税庁対策の

観点から好ましくありません。

配当金の場合

日本の配当金には、現在、所得税、地方税や復興特別所得税が課税されますが、メキシコ国内法上では配当金に課せられるのは連邦税のみで一律 10%です。日墨租税条約上の税率は、株式保有率によって 5%か 15%となります。メキシコ法人が親会社の完全子会社であれば租税条約税率を選択するのが有利ですが、複数企業が出資する会社の場合はメキシコ国内法と租税条約税率のどちらを選択するかで投資回収にも影響してまいりますので注意が必要です。

利息の場合

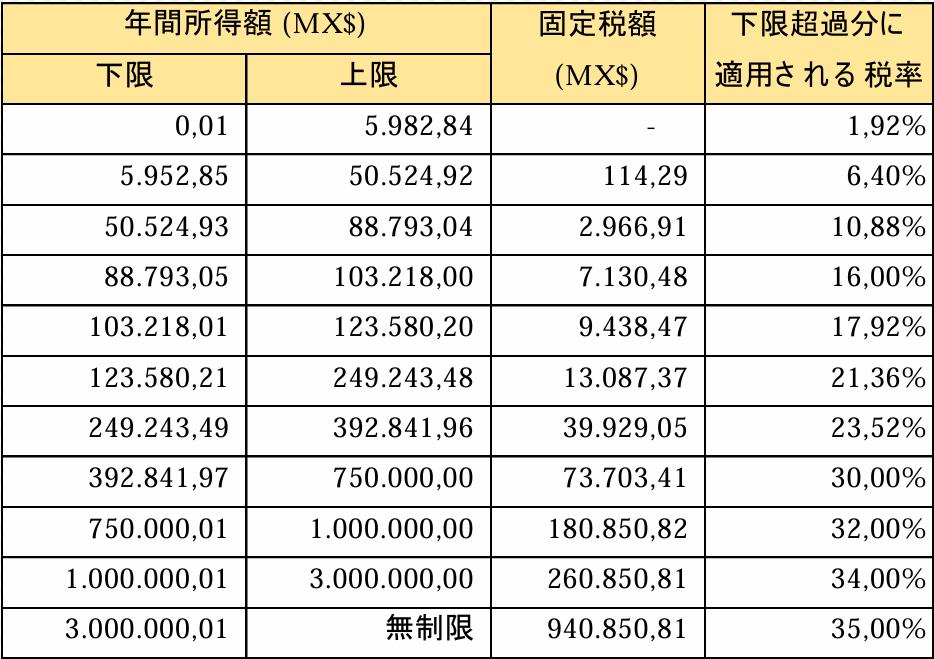

利息の場合は項目に応じて異なる税率が課せられています。租税条約上の税率は銀行、債券/証券、再保険会社、設備/機械の販売者で同一 10%ですが、メキシコ国内法上では10~21%と異なります。また表1上の「上記以外」とは、親子ローン等が該当しますが、この場合は租税条約上で 15%、メキシコ国内法上で最大 35%となります。この最大というのは、利息収入額により累進課税が適応され、最大税率が 35%となることを指します。算出にあたっては個人所得税の累進課税額計算にも適用される表2が用いられます。

ロイヤリティの場合

ロイヤリティの場合も利息同様、項目に応じて税率が異なります。日系企業の場合、技術供与や特許/商標の使用料が考えられますが、租税条約上は同一 10%、メキシコ国内法上は技術供与で 25%、特許/商標の使用料で最大 35%となっています。この最大 35%というのは、利息のメキシコ国内法上の税率の扱いと同様です。

関連法規

〈所得税法〉152条、164条~167条

〈日墨租税条約〉10~12条

〈米墨租税条約〉10~12条

おわりに

今回、第2号ということで源泉徴収税について情報発信させていただきました。今後も定期的にホットなテーマについて発信していきたいと考えております。他にも「あの制度についてもう少し詳しく知りたい!」といったご要望等がございましたら、次号以降のテーマとして検討させていただきますので、本稿記載の連絡先までご連絡ください。

それでは、次号もお楽しみに。

表1 メキシコ国内法と租税条約上の税率

*2 株式保有率10%以上

*3 対金融機関で一定条件を満たせば4.9%

*4 親会社借り入れなど

*5 個人所得税計算にも用いられる累進課税表に準ずる

表2 所得税の累進課税表

―免責事項―

本記事の内容は、掲載時点の法令等に基づいて作成しております。

本記事は一般的な情報提供を目的としており、特定の会計・税務・法務その他の専門的助言を提供するものではありません。会計・税務・法務に関する具体的な取扱いについては、個別の状況に応じてご相談ください。

また、法令の改正や制度変更等により、本記事の内容が将来において必ずしも適用されない場合がありますので、あらかじめご了承ください。

なお、本記事の内容の無断転載・無断使用はご遠慮ください。