過少資本税制のあらまし

過少資本税制とは

過少資本税制は、海外の関連企業との間において、本来出資によるべき子会社の資本部分を過大な借り入れ(過少資本)という形態に変えることにより納税を回避するという行為を防止するため制定されました。これにより、外国親会社等の資本持ち分の一定倍率(原則3倍)を超える負債の平均残高に対応する利子の損金算入が認められておりません。国家間での税率の高低を利用して、不要な関連会社間借入を実施し、利息名目で海外に多額の送金を行い、利益の付け替えをするといった行為も同制度により制限されています。

メキシコ子会社の資金調達

日系企業のメキシコ子会社が親会社の日本法人から資金提供を受ける方法としては、通常、出資と借入が考えられます。出資による資金調達を行った場合、同出資に対する配当は税務上損金算入が認められません。一方で、借入による資金調達を行った場合、同借入金に掛かる利息は損金算入が認められています。そこで出資ではなく借入による資金調達のインセンティブが働きますが、過少資本税制によりストップがかけられているというわけです。

メキシコでの適用対象

メキシコ所得税法でも過少資本税制適応基準は株式資本の3倍と規定されており、メキシコ子会社の日本親会社に対する平均負債残高が親会社平均資本持分の3倍を超える場合は適応対象となります(図1参照)。また、インフラ事業者はもともと本制度の対象外でしたが、2022年税制改革以降は、認可事業者でなければ対象内となるよう変更が加えられています。

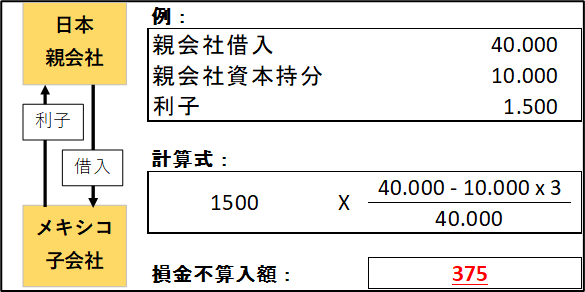

過少資本税制が適応される場合の損金不算入額の計算方法については、図2に例を挙げております。親会社への利子を借入金額の3倍を超える額の全借入金額に占める割合で割った額が損金不算入額となります。

図1 過少資本税制の適用対象

適用されるケース

| 資産 | 日本の親は医者借り入れ 4000 |

| 資産 | 日本の親会社持分 1000 |

適用されないケース

| 資産 | 日本の親は医者借り入れ 2000 |

| 資産 | 日本の親会社持分 1000 |

図2 損金不算入額の計算

基準額の選択

メキシコの過少資本税制の計算における「資本」は、会計上の株主資本或いは税務上の資本(税務上の資本金(CUCA)+税務上の未処分利益(CUFIN)+再投資純利益(CUFINRE))のいずれかを選択して適用することができます。ただし、一度適用すると最低5年間は適用継続しなければなりません。

税務上の資本を利用する場合は2022年税制改革以降、繰越欠損金を控除することになっております。また、繰越欠損金控除後の税務上の資本金総額が会計上の資本額より20%以上大きい場合には、税務上の資本額を使用できず、会計上の資本額をもとに過小資本税制の適用有無や損金不算入額の算出を行うことになります。繰越欠損金があり、これまで税務上の資本を選択適用していた場合には、今回の改正により過少資本税制の影響を受ける可能性がありますので注意が必要です。

―免責事項―

本記事の内容は、掲載時点の法令等に基づいて作成しております。

本記事は一般的な情報提供を目的としており、特定の会計・税務・法務その他の専門的助言を提供するものではありません。会計・税務・法務に関する具体的な取扱いについては、個別の状況に応じてご相談ください。

また、法令の改正や制度変更等により、本記事の内容が将来において必ずしも適用されない場合がありますので、あらかじめご了承ください。

なお、本記事の内容の無断転載・無断使用はご遠慮ください。