インドネシアにおける個人所得税確定申告について

確定申告の義務

インドネシアで税務上の居住者となる以下の方については、翌年3月31日までに個人所得税の確定申告が必要となります。

・NPWP OP(個人納税番号)を取得している

・暦1年間の間に183日以上当地に滞在している

個人所得税の税率は日本と同様累進課税制度となっており、税率と納税額の計算は以下の通りとなります。

| 課税所得(インドネシアルピア) | 税率 |

|---|---|

| 0 – 60,000,000 | 5% |

| 60,000,000 – 250,000,000 | 15% |

| 250,000,000 – 500,000,000 | 25% |

| 500,000,000 – 5,000,000,000 | 30% |

| 5,000,000,000 ~ | 35% |

個人所得税の計算方法

➀所得の合算:

所得には以下のようなものが含まれます。

インドネシア法人から支給・負担されたものは、年末調整票(フォーム1721-A1)で合算されます。

- 給与

- 各種手当

- 税金手当(グロスアップ方式の場合)

- 現物給付(住居、車両、保険、帯同家族のビザなど)

- 国外で受け取った非課税所得(日本本社などが費用負担する給与)

②控除項目の減算:

控除項目には以下のようなものがあります。

- 基礎控除(IDR 54,000,000)

- 配偶者・扶養家族控除(IDR 4,500,000/人、配偶者1名・扶養家族3名まで、最大IDR 18,000,000)

- 業務控除(IDR 500,000×月、最大IDR 6,000,000/年)

- BPJS保険の一部

③所得税の算出:

課税所得に上記の税率を掛け、所得税を算出します。

所得税額から当期で既納済みの個人所得税(PPh21)・月次予納税(PPh25)・外国税額控除(PPh24)を控除し、追加納税額(PPh29)を算出します。

通常、インドネシア所得のみの場合、追加納税額は発生いたしません。

国外で受け取った非課税所得をインドネシアで申告した場合は、追加納税額が発生いたします。

その場合、翌年3月期より毎月月次予納税(PPh25)を納付する必要があります。

月次予納税は、通常追加納税額を12分割した金額を毎月納付します。

PPh25(予納税)に関する注意点

当年と比べ翌年の国外所得金額が大きく減少する場合、上述のPPh25を今後毎月払い続けると予納超過となり、次回の確定申告で還付請求及び税務調査が必要となる可能性があります。

国外所得が大きく減少することが見込まれる場合(為替の影響を受ける場合もあります)、それを織り込んで「今後の月次予納金額(PPh25)」を調整することも可能で、例えば以下のようなケースとなります。

1.前年度は国外で多額の特別手当が支給されていたが、翌年はそれがない場合。

2.国外所得を減額してインドネシア所得を増額するなど、2国間の所得バランスの変更を行う場合。

3.個人へ支給される所得自体には変動はないが、今後国外企業(日本本社など)が国外所得の人件費負担について、インドネシア現地法人へ請求を開始する場合。

⇒PPh25(予納税)については、こちらの記事をご参照ください。

確定申告の方法

以前は郵送での確定申告も可能でしたが、2022年度は電子申告が必須となっています。

電子申告に際しましては、E-FIN(電子申告システム利用のための認証番号)の取得が必要となります。

申告に先立ち、追加納税額(PPh29)が発生する場合、納付が必要となります。

納付後の受領証を添付し、オンラインで確定申告を行うと、青色背景の電子受領証(BPE:Bukti Penerimaan Elektronik)が発行されます。

個人納税番号(NPWP OP)の取得について

いくつか要件はありますが、基本的にインドネシアで居住者となる者(実務的には1年間の暫定居住許可ITASを取得した際)は、個人納税番号の取得が必須となります。

駐在員が赴任後に現地法人から給与を受け取る際、個人納税番号の取得が完了していない場合は、以下のような処理が必要です。

- 非居住者に対する給与支払いとして扱うことで法人は個人所得税としてPPh26(税率20%)を納税する

- 183日以上滞在する意思がある場合などは納税番号取得前でもPPh21として納税することができる

発行される納税番号カードには発行日が記載されており、これがインドネシアで税務上居住者となった開始日とされています。

税務当局のシステム上では、年度末前に赴任した場合、個人所得税の確定申告が必要かどうかはこの発行日によります。

NIKとNPWPの統合について

なお2022年に住民基本番号(NIK: Nomor Indul Kependudukan)と個人納税番号の統合が規定されました(「納税番号に関する財務大臣規則 112/PMK.03/2022」による)。

NIKは外国人には付与されないという認識がありますが、実際はITAS取得時に合わせて申請する外国人住民登録(SKTT: Surat Keterangan Tempat Tinggal)にて付与されています。

政府による統合作業は現在も行われており、2024年までには完了するとされており、そのため2023年までは税務申告には引き続きNPWPを利用することも可能です。

⇒NIKとNPWPの統合については、こちらの記事をご参照ください。

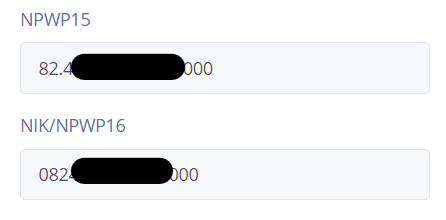

ちなみにDJP Online(租税当局サイト)にて個人の登録情報を確認することができますが、外国人の場合はNIKとNPWPのリンクが上手くいっていないようです。

そのため税務当局が認識しているNIKはSKTTに規定されているNIKではなく、NPWP(15桁)の頭に0が足された16桁の数字となっています(以下、参考画像)。

外国人のNIKとNPWPの統合については、今後当局からアナウンスもしくは実務上での進展があるものと思われます。

―免責事項―

本記事の内容は、掲載時点の法令等に基づいて作成しております。

本記事は一般的な情報提供を目的としており、特定の会計・税務・法務その他の専門的助言を提供するものではありません。会計・税務・法務に関する具体的な取扱いについては、個別の状況に応じてご相談ください。

また、法令の改正や制度変更等により、本記事の内容が将来において必ずしも適用されない場合がありますので、あらかじめご了承ください。

なお、本記事の内容の無断転載・無断使用はご遠慮ください。