インドネシアにおけるDGTフォームについて

租税条約とは、二重課税の排除・軽減や脱税の防止などを目的として、国家間で締結される条約を指します。

例えば日本企業が海外の日系企業(現地法人など)と取引を行う際、日本企業の売上は日本国で課税されますが、ロイヤリティなど種目によっては海外当地で課税されることもあります。

そういった場合、一つの取引について日本と当地の双方で課税される(二重課税)ことになりますが、当地での課税を排除・軽減するために租税条約があります。

租税条約を適用するためには二国間租税条約に基づいた手続きを行う必要があり、インドネシアと諸外国との取引においてはDGTフォームを用いることとなります。

日本とインドネシアの二国間租税条約

日本とインドネシアでは、日尼租税条約(1982年発効)を締結しています。

インドネシア国税総局は条約に基づき、利子・配当・ロイヤリティ・役務提供に係る海外への支払の際に発生する源泉徴収税(PPh26)の軽減税率適用の条件を規定しました。

※2009年11月5日付国税総則法(Ketentuan Umum dan Tata Cara Perpajakan、Per-61/PJ/2009・Per-62/PJ/2009)

国税総則法は、二重課税回避のための手続きに関する詳細なガイドラインであり、国外受益者の居住者証明 (DGTフォーム) についても定められています。

DGTフォームとは

DGTフォームとは、インドネシア国外居住者に利子・配当・ロイヤリティー・サービス役務提供費用などを支払う際に源泉徴収するPPh26に対し、軽減税率を受けるための書類です。

従前までは居住者証明書 (Certificate of Domicile) についてフォーマットの指定は無く、2010年1月1日以降から居住者証明書として「DGTフォーム」の使用が義務化されました。

最大適用期間は12ヶ月で、それ以上の期間を記載している登録申請用紙は、登録サイトであるDJP-onlineにて拒否されてしまいます。

2018年11月21日付税務法令規則25号(No.PER-25/PJ/2018) の発令により、2019年1月1日以降は現在使用の新フォーマットへと更新されました。

主な変更点は以下となります。

✓ DGT-1 フォーム(一般的な事業取引者用) とDGT-2フォーム(銀行関係者またはインドネシアの株式又は債権の売買から得た所得用) が単一フォームへ統合

✓ 最大12ヶ月の有効期限について、会計年度の制限を撤廃

✓ 取引種別や取引金額の記入欄の廃止。取引種別毎にDGTの提出が不要となる

✓ インドネシア管轄税務署への書面提出がオンライン化

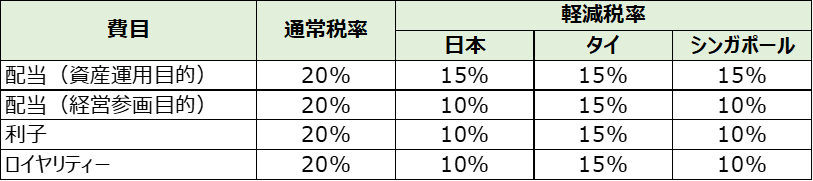

DGTフォームによる軽減税率について

配当・利子・ロイヤリティ支払時に源泉徴収するPPh26の税率は20%ですが、DGTフォームの提出により以下の軽減税率適用が可能です。

DGTフォームの取得方法

日本

DGTフォームを記入の上、管轄税務署にて税務署長の承認を受けます。その際の注意点として、

- DGTフォーム上で証明期間に将来にわたる期間を含む場合は、宣誓書による宣誓が必要となります(日本国国税庁のウェブサイトでダウンロード可)。

- DGTフォームは全文インドネシア語による記載のため、所轄の税務署に提出する際に参考訳の添付を求められる場合があります。

- 地方の税務署の場合、過去に事例がないとして承認が下りないこともあります。

タイ

タイ税務署は、インドネシアが発行したDGTフォームに署名をしてくれません。

在タイ企業における本籍地証明書として、歳入局(Revenue Department)発行のCOR (Certificate of Residence)に記入し、該当箇所にサインとスタンプを頂くことで代用可能となります。

CORには、DGTの適用期間(最長12ヶ月) と同様の期間を記入する必要がございます。

シンガポール

シンガポール内国歳入庁(Inland Revenue Authority of Singapore: IRAS)は、インドネシアが発行したDGTフォームに署名をしてくれません。

IRASが規定するCORにてシンガポールにおける税務上の居住者である期間を入力することで代用可能となります。

支払期間または収入が2暦年をまたぐ場合(例:2019,2020) 暦年ごとに1つのCORを申請する必要があります。

DGTフォームの提出方法

DGTフォームへの記入・申請を所轄税務署へ行い、承認を受けた後にインドネシアのオンライン申請サイトDJP-Onlineにて、e-SKD申請プラットフォームを介して情報を登録する必要があります。

必要情報を記入した後にカラースキャンにて保存したPDF形式のDGTフォームを併せて添付します。

正常に提出が完了しますと、QRコード記載の受領証明書が本サイトにてダウンロード可能となります。

―免責事項―

本記事の内容は、掲載時点の法令等に基づいて作成しております。

本記事は一般的な情報提供を目的としており、特定の会計・税務・法務その他の専門的助言を提供するものではありません。会計・税務・法務に関する具体的な取扱いについては、個別の状況に応じてご相談ください。

また、法令の改正や制度変更等により、本記事の内容が将来において必ずしも適用されない場合がありますので、あらかじめご了承ください。

なお、本記事の内容の無断転載・無断使用はご遠慮ください。