ベトナム法人税概要

ベトナムの法人税率は原則として20%とされている。他の主要な東南アジアの国々の法人税率と並べると比較的、法人税率の低い国であると言える。また、一部製造業やIT業など業種別に優遇税制が与えられる。

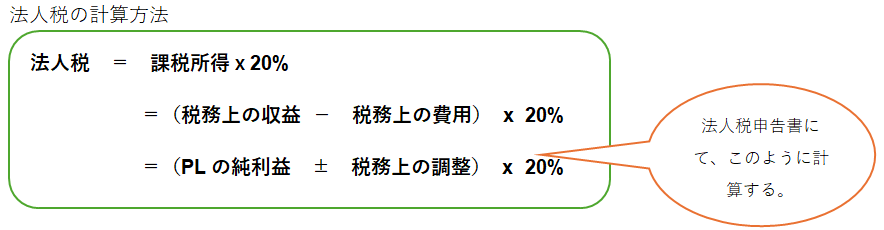

法人税は以下のようなイメージで計算される。

「税務上の調整」で最も高い頻度で登場するのが、損金不算入費用(Non Deductible Expense)である。損金不算入費用とは、会社のPLに費用として計上されているものの、税務上は経費として認められない費用のことを言う。損金不算入費用があるほど、課税所得の増加により法人税の額が増加するため留意が必要となる。以下、ベトナムにおけ損金不算入費用の例示を記載する。

①VAT Invoiceの未入手または不備

ベトナムではベンダーから電子的に発行される適切な内容のVAT Invoiceを入手する必要があり、これがないと損金算入が認められない。東南アジア諸国ではInvoiceは仕入VATの申告のためのエビデンスとしてのみ用いられることが多いが、ベトナムではそれに留まらず法人税上の経費申告のエビデンスとなる点が特徴的である。

②交際費・ゴルフ

飲食費については前提として①の VAT Invoiceは勿論のこと、飲食に同行した人物の情報(氏名や会社名、役職など)を用意しておくのが望ましい。また日本の税制ように金額の上限規定はないものの、会社の事業状況からみて過度に交際費が発生していると認定されると否認される可能性が上がることに留意が必要である。またゴルフのプレー代は損金算入することはできない。

③契約書や社内規定の不備に伴う人件費

従業員へ支給する給与や手当については、基本的に全て雇用契約書ないしは就業規則にて規定されている必要がある。これらが規定されていなかったり、規定と異なる支給がされている場合は、税務調査で指摘され、PL計上されている給与や手当が法人税上は損金不算入とされるリスクが生じる。

なお、社長や取締役などの役員は使用者としての立場であることから、それら使用者が会社と雇用契約を結ぶことは労務上は疑問符も残るが、上述のようなベトナムにおける税務実務上の要請から、従業員と同じく雇用契約書を作成することが望まれる。また外国人労働者についてはワークパーミットの取得も損金算入の条件となる。

④20,000,000ドン以上の現金取引

20,000,000ドン以上の費用支払いを現金で行う場合、例えVATインボイス等のエビデンスが揃っていたとしても損金不算入となる。回避するには銀行送金等を実施する必要がある。

その他、事業活動と関係のない経費については損金不算入とされる。また、日本の親会社からの不明瞭な請求などは税務調査で問題視されやすく、結果として損金処理が認められないリスクがある。自社で計上されている各経費が上述の項目を含め損金不算入となるリスクがないか網羅的な検討が必要となる。

―免責事項―

本記事の内容は、掲載時点の法令等に基づいて作成しております。

本記事は一般的な情報提供を目的としており、特定の会計・税務・法務その他の専門的助言を提供するものではありません。会計・税務・法務に関する具体的な取扱いについては、個別の状況に応じてご相談ください。

また、法令の改正や制度変更等により、本記事の内容が将来において必ずしも適用されない場合がありますので、あらかじめご了承ください。

なお、本記事の内容の無断転載・無断使用はご遠慮ください。